Adoa

Tassa imposta ai feudatari in sostituzione del servizio militare che consisteva in un donativo perpetuo corrisposto ogni biennio. L’origine del prelievo risale al 1564, fu soppressa nel 1806.

Arrendamenti

Concessioni per l’appalto della riscossione delle imposte a soggetti privati. Il termine viene dallo spagnolo arrendàr, cioè appaltare. La concessione prevedeva una percentuale di profitto che serviva sia a coprire le spese che a consentire un guadagno.

Compra d’annue entrate

Escamotage per eludere il divieto di prestito con interesse. Al mutuo ipotecario veniva data forma di una vendita con patto di ricompra e l’interesse diventava cessione temporanea di rendita, per il tempo in cui il contratto era in essere. L’operazione era detta compra d’annue entrate, se si trattava di un mutuo attivo, vendita di annue entrate, nel caso di un mutuo passivo.

Conclusioni

Volumi contenenti la raccolta dei processi verbali delle riunioni periodiche dei governatori dei banchi fin dalla loro origine. Vi sono registrate informazioni istituzionali e amministrative, come l’adozione di regole, scelte in ordine ad investimenti, mutui, provvidenze per beneficenza e ogni altro aspetto della vita dei singoli enti.

Confidenze

Donazioni e lasciti in favore dei banchi che andavano a costituire il capitale necessario per interventi di assistenza e beneficenza. Da quei cespiti provenivano le risorse per la dote delle fanciulle povere per sposarsi o monacarsi, per riscattare sudditi rapiti dai pirati, per celebrazioni liturgiche, ecc.

Dispacci

Comunicazioni emanate dalla regia autorità con le quali si impartivano ordini di natura politica, giuridica, fiscale, finanziaria, ecc.

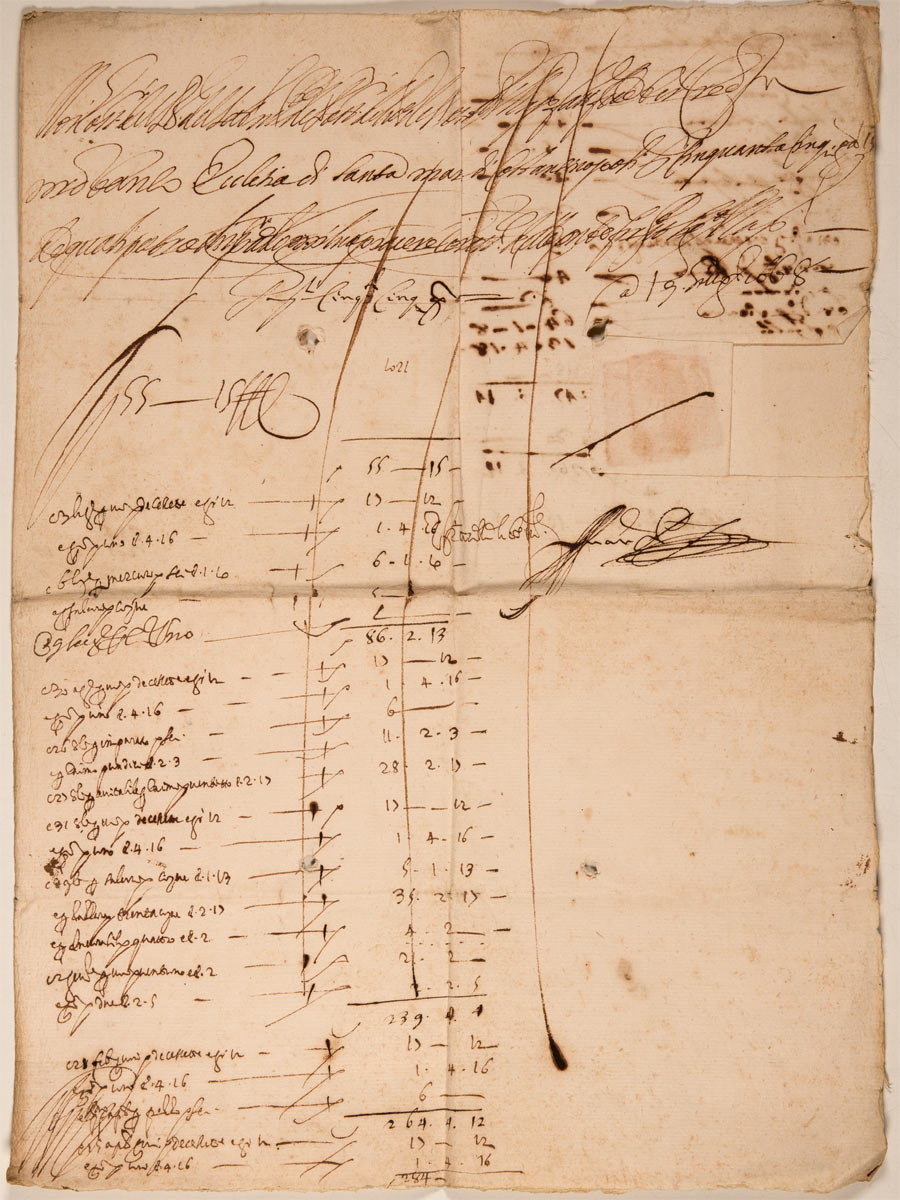

Fede di credito

Titolo nominativo rilasciato dai banchi che attestava l’avvenuto deposito di denaro da parte di soggetti privati e di enti. Per essere autentica la fede doveva essere munita del bollo a secco del banco emittente, del sigillo e della sottoscrizione del cassiere, del fedista, del pandettario e del razionale.

Veniva emessa per somme superiori a 10 ducati e circolava mediante girata; questa poteva contenere il motivo del trasferimento oppure una condizione che ne sospendeva il pagamento finché il beneficiario non dimostrasse l’adempimento del patto. Per cifre inferiori ai 10 ducati si usava invece un altro documento denominato polizzino.

Inizialmente la fede di credito era utilizzata per depositi giudiziari e pagamenti condizionati o vincolati. La sua diffusione aumentò quando venne concessa al depositante la facoltà di poter fare annotare sul titolo i successivi versamenti e prelevamenti mediante polizze. Era concesso al suo possessore di presentarle all’incasso presso un banco diverso da quello emittente.

A cadenza periodica, un impiegato, il riscontratore, si recava presso gli altri istituti cittadini per il contraccambio e il conguaglio delle bancali pagate dal suo banco.

Era possibile girare la fede di credito per altrettanti o per causa. Nel primo caso era sottoscritta dal depositante o dall’ultimo giratario con le parole per altrettanti e indicava il puro e semplice passaggio della somma; il secondo caso si presentava quando il depositante disponeva a beneficio di un altro soggetto, spiegando la causa e le circostanze per le quali il pagamento era disposto.

Le fedi di credito e le polizze, in base all’ordine cronologico della loro estinzione, venivano ritirate dal banco ed infilzate. Prima della formazione delle filze, le notizie riportate su tali documenti contabili venivano trascritte su appositi registri detti giornali copiapolizze.

Fiscali

Tassa imposta su ogni nucleo familiare.

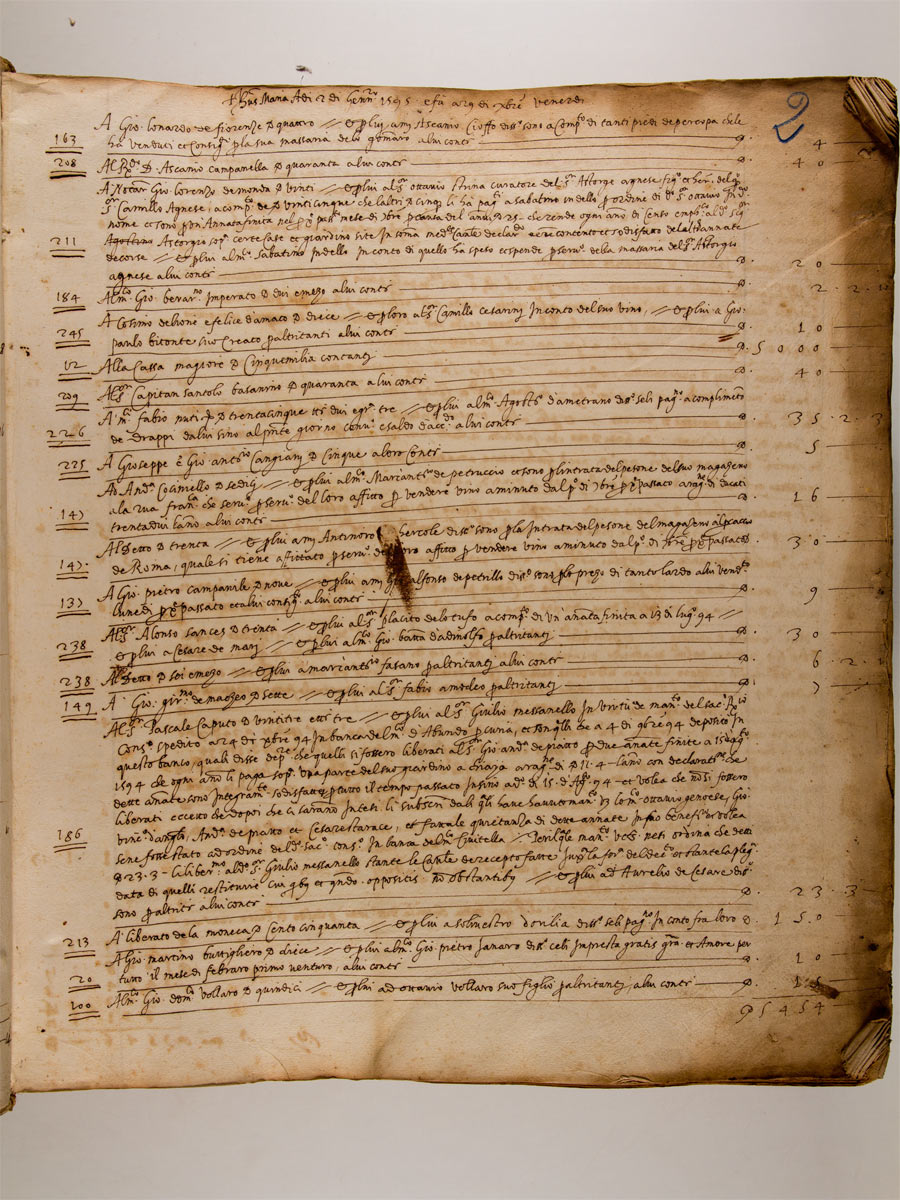

Giornale copiapolizze

Registro in cui venivano trascritte fedelmente tutte le causali delle operazioni contabili effettuate dai clienti dei banchi, con l’indicazione della giornata della transazione, del numero di conto, dei nominativi delle parti coinvolte e delle somme movimentate.

Il giornale non recava la firma originale degli attori dell’operazione bancaria, né degli ufficiali del banco coinvolti nel suo processo di produzione, né del notaio che autenticava la firma dei correntisti; pertanto non era una copia conforme all’originale in senso proprio. Tuttavia, pur senza tali requisiti, le trascrizioni presenti nel giornale copiapolizze rivestono una innegabile funzione probatoria delle transazioni poste in essere dalla clientela e costituiscono una attestazione concreta dei volumi di attività giornaliera dei banchi.

Le somme movimentate erano ripetute sia nel corpo della trascrizione sia in una colonna dedicata posta sul margine destro di ogni movimento.

Se le partite estinte erano per cassa, cioè pagate direttamente a chi presentava la fede o la polizza, si aveva un giornale di cassa; se erano pagate per banco, cioè senza movimento di contante ma con un’operazione semplice di accredito/addebito sul conto corrente, si aveva un giornale di banco.

Nel 1795, seguendo l’esempio del Banco di Santo Spirito, che per primo, a partire dal 1761, aveva adottato un nuovo criterio di conservazione dei titoli originari estinti, il Banco di San Giacomo cominciò a conservare tali documenti in volumi rilegati: cessava così la preziosa funzione della redazione del copiapolizze.

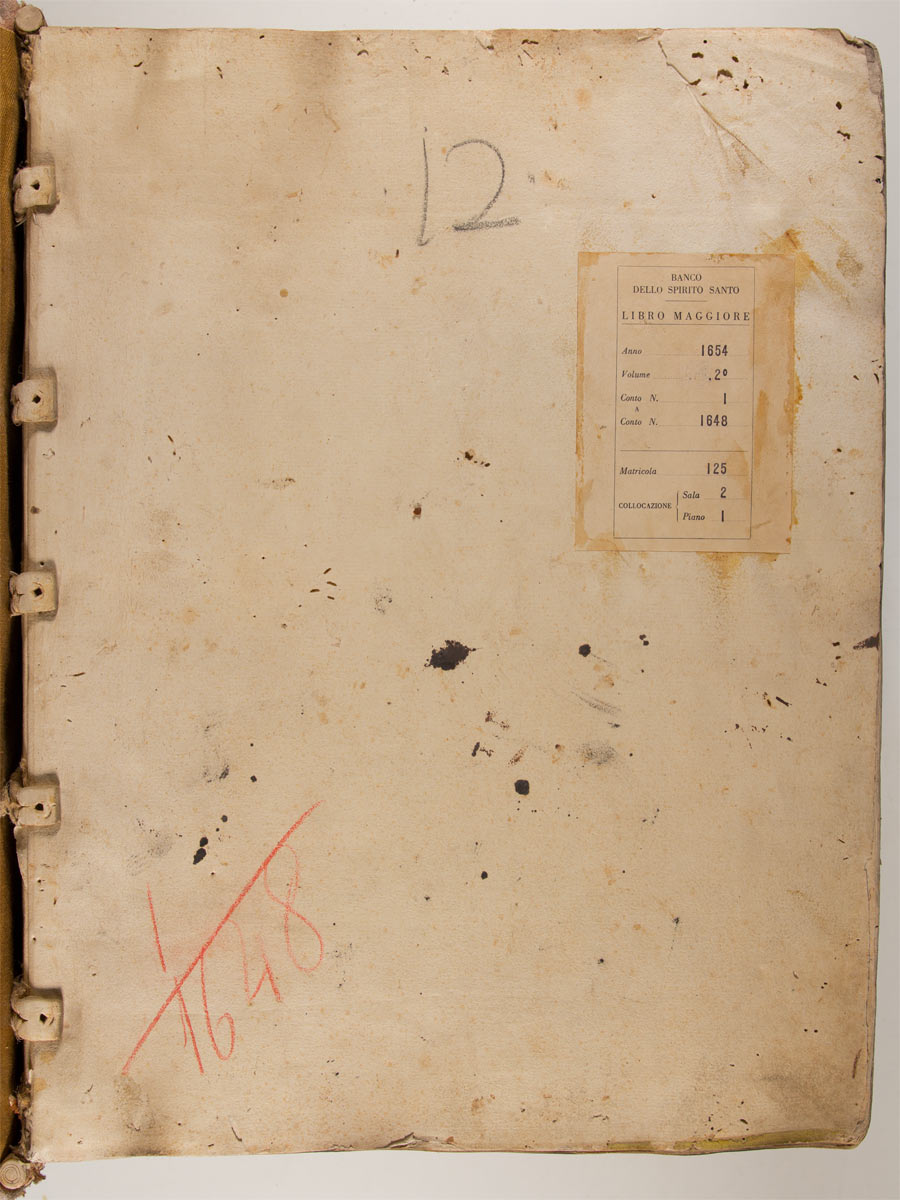

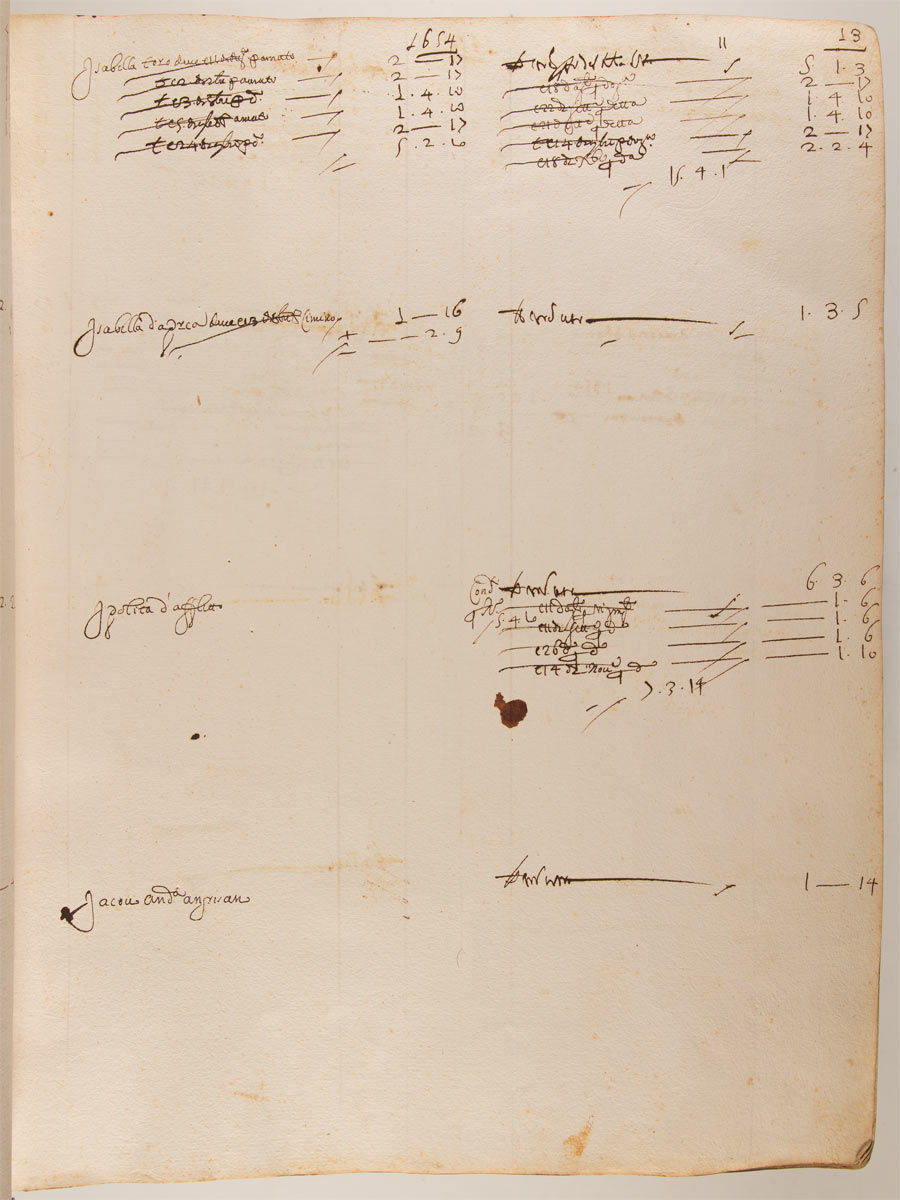

Libro maggiore

Libro mastro sul quale erano riportati i conti accesi presso i singoli banchi riportati nelle sezioni divise del dare e dell’avere. Nell’avere si registravano i versamenti del cliente intestatario del conto, gli accrediti per successivi versamenti su fedi di credito trasformate in madrefedi e gli accrediti derivanti da giroconto. Nel dare si segnavano i prelevamenti effettuati dal cliente, fedi di credito estinte e le polizze notate con relative date di estinzione.

Il conto poteva estinguersi in poche operazioni o continuava su altri fogli dello stesso oppure nei volumi dei successivi anni. Alla fine del conto era sempre annotata l’indicazione del saldo disponibile.

Alla fine di ogni volume doveva esserci il bilancione, purtroppo oggi assente per molti di essi. Il bilancione riportava alla fine del semestre o del quadrimestre il saldo (resta) di ciascun conto, tralasciando quelli esauriti (tranquillati). Esso serviva per il controllo del libro finito e per formare il volume successivo in cui, per ogni conto, veniva riportato il saldo a credito o a debito per ciascun intestatario coll’opportuna indicazione del foglio precedente. In questo modo veniva tracciata una continuità nel tempo per ogni conto corrente.

I libri maggiori sono presenti sia nella sezione patrimoniale sia nella sezione apodissaria. I libri maggiori del patrimonio di un banco riportano tutte le operazioni effettuate dal banco sia nei riguardi dei clienti sia nei riguardi della propria azienda; quindi, si registravano i movimenti del conto del proprio tesoro, delle casse, delle rendite, come i conti del depositante (creditore, debitore) sia che fossero in madrefede sia che non lo fossero. Dunque, vi si trovano annotati gli arrendamenti, i fiscali e le adòe, i censi enfiteutici; i censi dei pigionanti, dei debitori e creditori per cause di mutui; l’interesse dei pegni, i legati perpetui, il conto degli stipendiati; il conto dei pensionati, delle elemosine, delle decime, delle spese, ecc…

I libri maggiori dell’apodissario, invece, si limitavano alla registrazione dei soli conti in madrefede.

Madrefede

Fede di credito su cui potevano effettuarsi versamenti o prelevamenti; non se ne pagavano interessi. Era un antesignano del libretto di conto corrente. Dalle somme depositate si potevano emettere ordini di pagamento detti polizze.

Mandati

Certificato di ordine-prelevamento di un certo quantitativo di denaro da una madrefede. Tal somma era ripartita fra i creditori, elencati l’uno dopo l’altro, segnando per ognuno la cifra spettante o per partite di rendite o per stipendi o altro motivo di pagamento. Lo stesso banco pagava per mandato i suoi impiegati, i governatori di arrendamenti, ecc.

Pandetta

Registro in ordine alfabetico dei nominativi dei depositanti (compresi i cassieri e gli impiegati dei banchi) e degli enti statali e privati che avevano attivato operazioni di credito/debito. Accanto ad ogni nominativo (di persona o ente) si segnava il numero o i numeri dei fogli del libro maggiore ove erano stati annotati i rispettivi conti.

L’ordine alfabetico era per nome e non cognome; pertanto, nelle operazioni di ricerca tradizionali occorre conoscere non solo il cognome ma anche il nome dell’intestatario del conto. Ad ogni nominativo ordinato alfabeticamente secondo la prima lettera, corrisponde un secondo ordine alfabetico con le lettere iniziali del cognome secondo il criterio AA, AB, AC, AD, AE, ecc. (es: Alberto Affatato, Antonio Bianchi, Antimo Curione, ecc.); BA, BB, BC, BD, BE, ecc. Anche le lettere del cognome seguono il criterio alfabetico interno (es. Antonio Affatato, Antonio Attolico; Attilio Bianchi, Alberto Busoni, ecc.).

La pandetta di solito era suddivisa in due sezioni: nella prima si comprendevano quelle lettere che risultavano più ricche di nominativi (A, F, G) e che, pertanto, con il proprio ordine alfabetico venivano anteposte alle altre lettere che, di solito, costituiscono sempre la seconda parte del volume.

Si tratta di documenti indispensabili per individuare i correntisti; la loro consultazione è preliminare ed indispensabile per ogni operazione di ricerca

Polizza

Certificato di versamento o di prelevamento di una somma in/da una fede di credito. Questa assumeva il nome di notata fede allorché il cassiere maggiore ne annotava la registrazione sulla fede di credito che diveniva così una madrefede. Esattamente come la fede, anche la polizza aveva valore di moneta circolante mediante girata e poteva, perciò, essere versata e ricevuta in pagamento.

Rappresentanze

Risposte, rimostranze o petizioni rivolte dai governatori dei banchi al sovrano e ai suoi ministri segretari di Stato.

Registri di cassa

Registri contenenti tutte le operazioni di introito ed esito che venivano scrupolosamente annotate giorno per giorno in libri che prendevano il nome dall’ufficiale che ne curava la tenuta.

Il servizio di cassa per le monete comprendeva la cassa maggiore affidata al cassiere maggiore ed altre casse piccole, dette squarci, tenute da cassieri sottoposti.

Ruota

Ufficio corrispondente all’odierna Ragioneria. Qui avveniva la registrazione di tutte le operazioni che si effettuavano nei vari servizi di cassa sia nei riguardi dei clienti depositanti sia nei riguardi del patrimonio dell’azienda. Si registrava introito ed esito sia del contante sia dei titoli e si riportavano i conti di tutti i creditori o debitori.

Scritture apodissarie

Scritture contabili tenute in forma analitica: individuano tutte le scritture dei banchi relative al rapporto con la clientela.

Scritture patrimoniali

Documentazione riguardante il patrimonio fruttifero dell’ente e la relativa contabilità, nonché documenti di natura non contabile riguardanti gli aspetti istituzionali e organizzativi dell’ente.

Terze

Rendite frutto di investimenti di capitali che si riscuotevano tertialiter, cioè tre volte l’anno.