Consistenza (patrimonio)

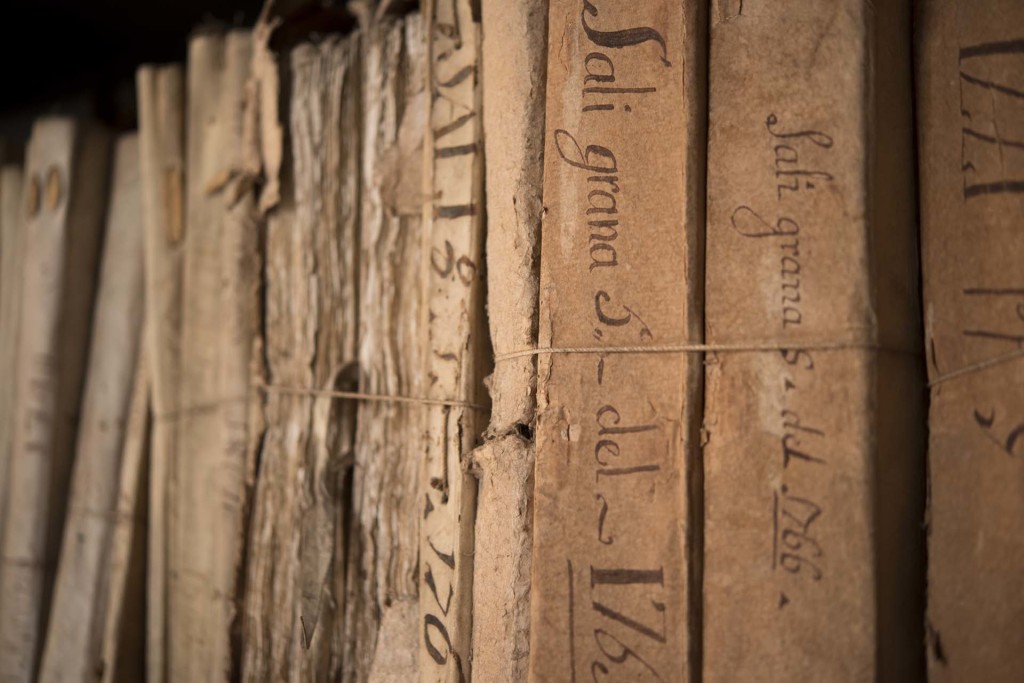

All’interno dell’Archivio sono raccolti i libri dei conti attestanti i depositi della clientela, cioè le seguenti serie di scritture:

– le bancali, cioè fedi di deposito, fedi di credito;

– le madrefedi e le polizze;

– i giornali copiapolizze;

– le pandette;

– i libri maggiori dei creditori;

– i libri di notate fedi;

– gli squarci di cassa;

– i registri degli introiti e degli esiti;

– i registri delle reste particolari e delle reste generali;

– i registri dei riscontri.

Tutti questi documenti coprono un periodo che va dalla metà del ‘500 (la bancale più antica conservata nell’Archivio è del 1569) ai giorni nostri. Ma la parte che assume un interesse storico specifico è quella che arriva fino alla nascita del Banco di Napoli nel 1861. Fino a questo anno e fino al 1894, infatti, i metodi dei banchi pubblici sono rimasti pressoché immutati ed hanno influenzato lo sviluppo della banca in Europa. Nell’Archivio Storico sono registrati, attraverso una documentazione bancaria dettagliata e costante, gli eventi quotidiani e gli eventi storici di Napoli e del Mezzogiorno d’Italia. La loro peculiarità è infatti insita nella prassi di scrivere nelle bancali (fedi di credito e di deposito, polizze e polizzini) la motivazione relativa al movimento di denaro. Queste rappresentano un vero e proprio spaccato quotidiano della vita di Napoli e del Mezzogiorno, ma anche di altre parti d’Italia e d’Europa con cui Napoli ed il Regno delle due Sicilie condividevano affari e traffici. Una storia comincia dal 1569, ma quella dei banchi pubblici napoletani ha radici più antiche, come dimostrano alcuni studi svolti da Domenico Demarco ed Eduardo Nappi (Revue Internationale d’Histoire de la Banque, Geneve 1987). Documenti che attestano operazioni di natura bancaria sono conservati nell’Archivio di Stato di Napoli e si riferiscono ad operazioni effettuate dalla Casa dell’Annunziata.

I documenti, o le scritture, che si conservano nell’Archivio Storico del Banco di Napoli, si possono dividere in due grandi categorie: scritture patrimoniali, che si riferiscono alla vita interna dei banchi, e scritture apodissarie, che si riferiscono ai rapporti che essi ebbero con la clientela.

Principali scritture patrimoniali: conclusioni, ordini, appuntamenti, dispacci, rappresentanze, note delle elemosine, giornali, pandette, libri maggiori di terze, arrendamenti, fiscali, adoe, atti dimostrativi di crediti, contratti di prestiti garantiti, documenti relativi all’opera dei pegni.

Principali scritture apodissarie: fedi di credito, polizze, madre fedi, giornali, pandette, libri maggiori dei creditori, libri maggiori delle notate fedi, squarci di cassa, registri degli introiti generali giornalieri, registri degli esiti giornalieri di cassa, registri delle reste particolari, registri delle reste generali, registri dei riscontri.